新能源、联网汽车和自动驾驶是2014年至今整个智慧汽车的热门关键词。目前,不管是互联网公司还是传统的汽车厂,都在积极发展新能源汽车。而联网汽车可以说是汽车行业发生的最大变化……

新能源、联网汽车和自动驾驶是2014年至今整个智慧汽车的热门关键词。目前,不管是互联网公司还是传统的汽车厂,都在积极发展新能源汽车。而联网汽车可以说是汽车行业发生的最大变化。自动驾驶的热度自不必说,国际、国内车企及配套商都在积极布局。

围绕自动驾驶、正处于黄金时代的车载硬件以及智慧汽车新的商业模式,在前不久于深圳举办的2016年汽车电子应用与技术论坛上,思锐达传媒市场分析师张瑜进行了简要分析。

自主驾驶绕不过ADAS算法

众所周知,沃尔沃、宝马的自动驾驶汽车已经完成了基本的路面测试,但受限于目前的一些法律政策,还没有真正地走进消费者的生活。实际上,未来要真正实现自动驾驶,要经过四个阶段。

张瑜表示,自动驾驶的四级进化方向,首先是驾驶员的辅助,这是目前大家都在做的,包括车道偏离、前车碰撞预警、盲点信息系统等;其次是半自动驾驶,包括紧急自动刹车、紧急车道偏离辅助系统等;三是高度自动驾驶,如堵车辅助系统等;最后才是完全自动驾驶,如列队行车。“很多前端车厂已经推出了半自主驾驶或者辅助驾驶的汽车,高度自动驾驶和完全自动驾驶,对解决交通拥堵应该是一个很好的解决方案。”

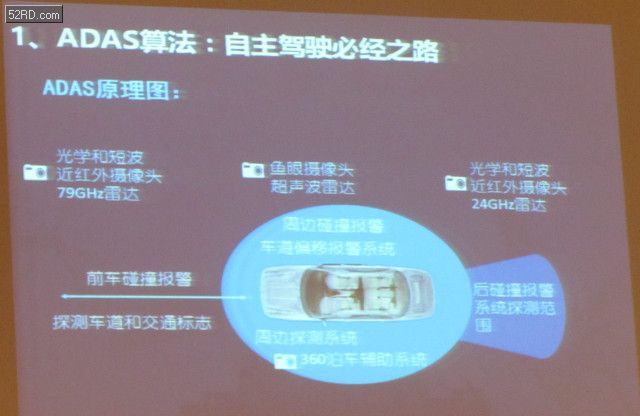

要实现自主驾驶,ADAS算法是其必经之路。张瑜介绍,ADAS主要是通过雷达和摄像头来实现的。而雷达又分为微波雷达和普通的雷达,微波雷达的检测距离较远,可达到几十米到近百米的范围,但成本较高;普通的雷达检测的范围比较短,大概是两到三米的范围。因此,现在大家都是选择摄像头来进行ADAS一些监测,摄像头的范围大概是在12米到15米的范围。从性价比上来说,摄像头更容易被接受。

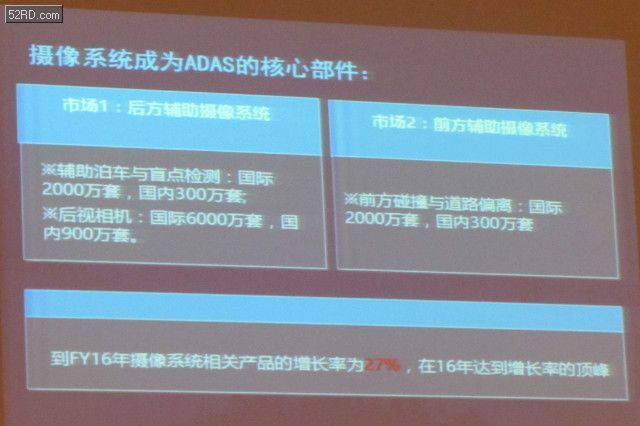

“随着ADAS这个功能的火爆,摄像头的出货量也在与日俱增,前后辅助摄像头在国际上的出货量已经达到2000万套,国内大概300万套的数量级。我们预计在2016年,摄像系统相关产品的增长率可能会达到27%,大到增长率顶峰。”张瑜如是说。

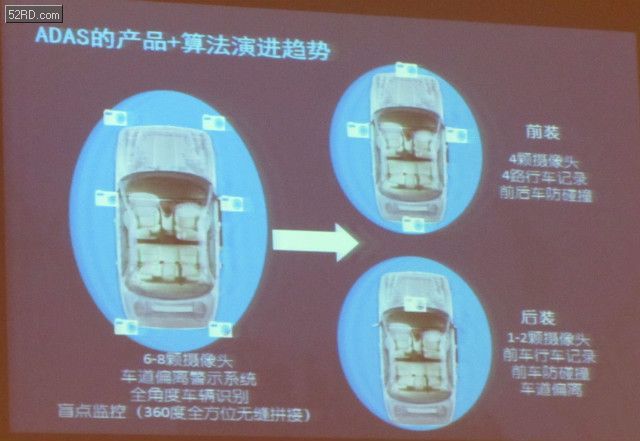

至于ADAS产品结合算法的演进趋势,摄像头已经从之前的六颗演进到现在的四颗,前装基本是4颗摄像头,4路行车记录,后装一般是1-2颗前后双目摄像头。张瑜称,“四颗摄像头对安装的要求更高,所以更适合前装。”

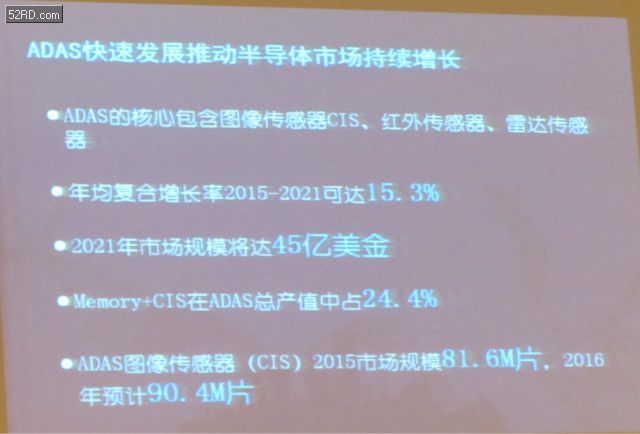

实际上,ADAS的快速发展也在推动半导体市场持续增长。ADAS的核心包含图像传感器CIS、红外传感器、雷达传感器。张瑜认为, CMOS图像传感器是未来发展的一个热点,其2015年的市场规模大概是81.6M片,预计2016年的出货量会达到90.4M片。

新晋“网红”后视镜给产业链带来新机遇

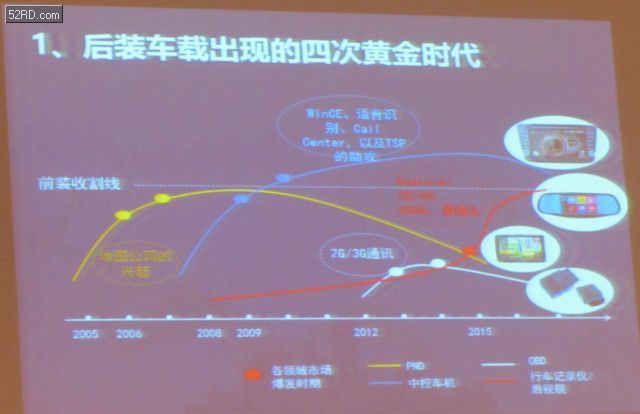

汽车后装市场在过去的十年出现了四次黄金时代。第一次是在2006年到2007年,便携式导航仪兴起,也相应带动了一些地图公司的兴起;第二次是2007年到2008年,PND逐渐放缓,车机导航开始兴起,到2009年和2010年,中控车机达到巅峰时代,取代了PND;第三次是OBD时代;第四次是在2014年,行车记录仪、后视镜走入人们的视线,形成热议,2015年后视镜达到巅峰状态。

张瑜指出,OBD是一个备受争议的产品,有人认为它是打开车联网的金钥匙,有人认为它没有抓住用户的刚需。不过,她认为,OBD的出现有它自身的价值和意义,“OBD带动了网络在车载硬件上的应用,因为车载中控时代,并没有把通讯模块做在里面,没有网络,但到了OBD时代,它首先需要与云端连接,因此OBD基本上是2G、3G,甚至4G,运营商当时也是通过OBD看到了一些希望。”

“后视镜是由行车记录仪演变而成,而行车记录仪的兴起是2007、2008年,当时在日韩特别火,到2012、2013年,国内开始把它做成后视镜形态,因为相对于行车记录仪,智能后视镜看起来更高大上,更容易被国人所接受。” 张瑜解释称。

针对新晋网红行车记录仪和智能后视镜,张瑜进行了具体分析。

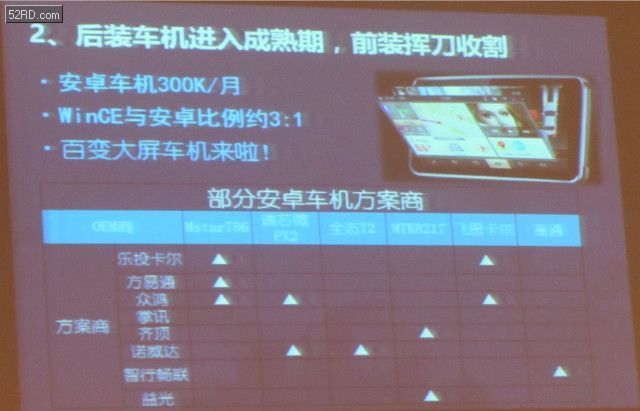

她表示,由于行车记录仪的介入,车机去年的日子并不是很好过,市场出现了零增长,甚至有些品牌出现了下滑趋势。从去年12月分的数据看,是安卓车机大量崛起的时代,安卓车机每月的出货量有300K,今年Q1可能达到350K的量级。另外,去年底,安卓车机和WinCE的比例也变成了1:3,预计今年安卓车机会赶超WinCE车机。此外,除了系统上的升级变化,产品形态也发生了变化,,从之前普通的车机变成大屏车机,从大屏车机变成了百变大屏车机,一机适配300个车型的产品也已经出来。

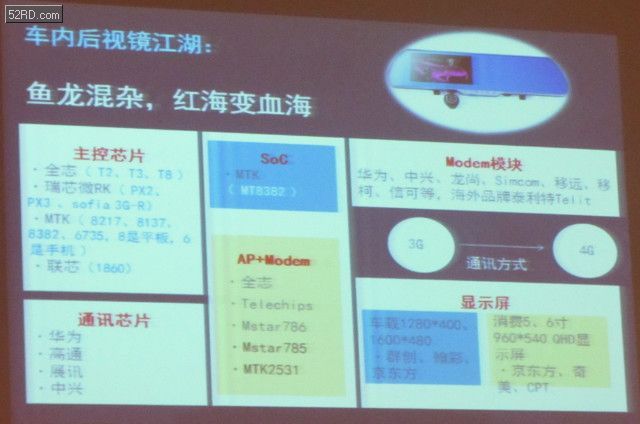

至于智能后视镜,张瑜称安卓系统的智能后视镜全年的出货量在1000万以上,深圳的代工厂就有一千多家。

行车记录仪产品可分为传统的行车记录仪和智能的行车记录仪,即复合型的和安卓操作系统的行车记录仪。据介绍,90%以上的行车记录仪都是悬挂式的,带一小块屏。现在主要的主控芯片提供商包括主打小系统平台的联咏,以及海思、安霸、卓然、AIT、全志等。通讯模块的主要提供商则是MTK和高通。图像传感器提供商包括OV、SONY、Micron,以及主打1美金以下CIS的国内厂商。

后视镜市场则鱼龙混杂,价格从299元到3000元左右不等,基本是公板公模。据透露,MTK还专门设立一个做车载产品线的事业部,相关产品可能会在四五月份对外发布。

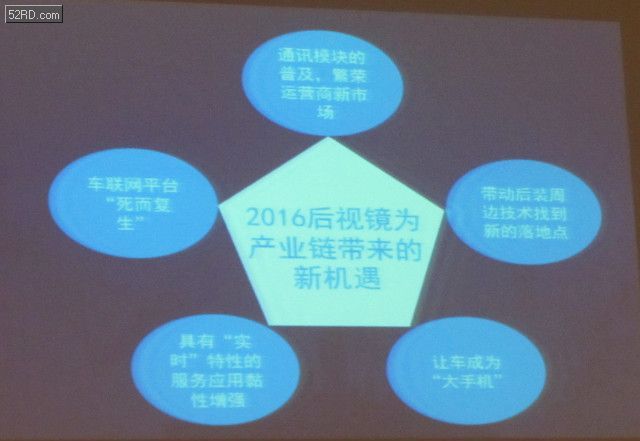

“车载后视镜今明两年还会持续性增长,因为加了安卓操作系统,后视镜真正做到了联网的功能,也给产业链带来了新的机遇。”张瑜称,首先国内的一些车联网平台“死而复生”;其次,通讯模块的普及,也给运营商带来新的市场;三是带动后装周边技术找到新的落地点,如360全景、语音识别、手势识别等;四是具有“实时”特性的服务应用粘性增强,比如实时路况分享等;五是让汽车成为“大手机”。

智慧汽车时代 将诞生哪些新的商业模式

张瑜也分享了智慧汽车的一些新的商业模式。基于智慧汽车的服务应用,可以为车主提供安全应用、保险应用和手机增值应用等。她列举了三个例子对智慧汽车新的商业模式进行了解读。

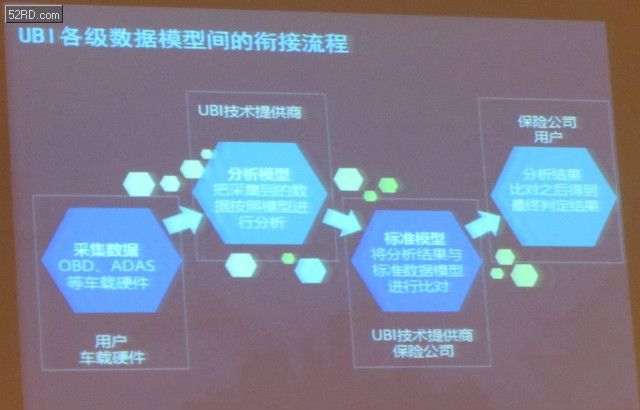

首先是UBI保险服务。张瑜称,UBI需要构建两个数据模型,一个是基于自己算出来的数据模型,这由技术提供商提供,另外还需要把这些数据模型跟保险的标准数据模型进行匹配,这是按照每一家保险公司每一年的财政收入情况,或者这个保险公司的理赔情况进行定制化构建的,需要这两个模型进行匹配,最终将结果给到保险公司,保险公司再进行定损。“今年也是UBI特别火的一年,不管是保险公司还是做数据模型公司抑或硬件公司,基本上都和UBI数据算法公司有合作。不过,由于相关法律法规还没这么快落地,实现起来可能还需要几年的时间,但这是未来一个趋势。”

第二个案例是智慧汽车行业应用的新的商业模式。通过行车记录仪拍到一些实时的照片,然后上传到相关的管理平台,如保险理赔、市政交通和违章抓拍等。“比如行车记录仪拍下随意变道的不良行为的行车习惯,然后再通过行车记录仪传到手机,再通过手机传到交通管理平台上;再比如市政建设,如一些路面指示牌不清晰,就可以通过把照片传到市政建设管理平台上。这样基本打通了市政建设和交通建设的一环。”张瑜举例道。

第三个案例则是基于图片的实时路况分享。据悉,上海语境汽车信息技术有限公司的“你看我拍”服务就是这样的一种商业模式。

总结:后装市场有很多好技术好产品,前装市场周期长,不如在后装市场先孵化落地,把产品市场带动起来再慢慢向前装渗透,这样前装市场发展过程会更快。

汽车电子网为您提供最新汽车电子产品信息,及最具权威行业资讯和最新的行业动态,汽车电子行业最前沿的技术资讯,为全球汽车电子行业人士搭建交流平台。